Wie funktioniert eine Debitkartenzahlung?

Eine Kartenzahlung dauert nur Sekunden – im Hintergrund laufen jedoch komplexe Prozesse ab. Wir zeigen den technischen Ablauf und erklären die wichtigsten Gebührenstrukturen einfach und übersichtlich.

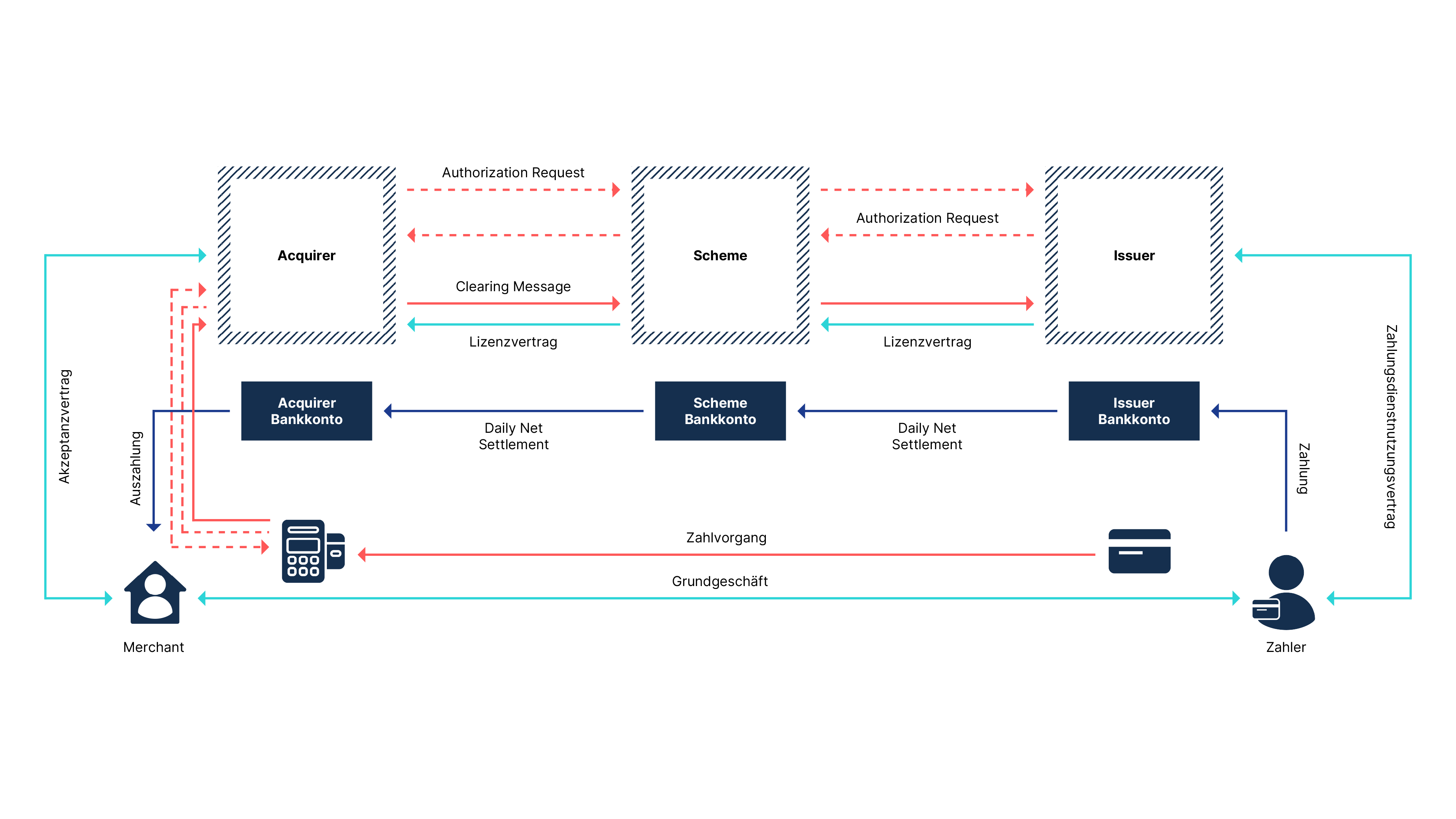

Wie funktioniert eine Kartenzahlung?

Quelle: Stengel & Weber (2024). Digitale und mobile Zahlungssysteme. Schulthess Verlag

Akteure

Der Merchant (Verkäufer/Händler) wird über einen Acquirer an das Scheme (Zahlungssystem) angeschlossen und kann dadurch Kartenzahlungen abwickeln. Dafür schliesst er einen Akzeptanzvertrag mit einem Acquirer ab und beschaffen sich für vor-Ort Zahlungen ein physisches Terminal oder bei Online-Zahlungen ein virtuelles Terminal (so genannter «Payment Gateway»), um die Kartendaten entgegen zu nehmen.

Der Acquirer ist ein Zahlungsdienstleister, der mit einem Merchant eine vertragliche Vereinbarung über die Verarbeitung von Kartenzahlungen schliesst, was das Einliefern von Zahlungen über das Scheme zum Issuer sowie den Transfer der Geldbeträge zum Merchant beinhaltet. Der Acquirer bindet somit den Merchant technisch und prozessual an die Schemes an und wickelt deren Transaktionen inklusive Geldflüsse ab.

Das Scheme (z.B. Visa, Mastercard) betreibt das Zahlungssystem. Es nimmt dabei üblicherweise die beiden Rollen eines Lizenzgebers und eines Zahlungsnetzwerks ein. Das Scheme lizenziert sowohl die Issuer als auch die Acquirer zur Nutzung seiner operativen und technischen Spezifikationen, seiner Marke und der von ihm aufgebauten und unterhaltenen Infrastrukturen. Das Scheme verbindet zudem als zentrale Schaltzentrale die Issuer und die Acquirer und stellt die (globale) technische Abwicklung der Transaktionen sowie die Geldflüsse sicher.

Der Issuer (Kartenherausgeber) verwaltet als Zahlungsdienstleister Zahlkarten - also z.B. Debitkarten - und gibt solche an Zahler:innen heraus. Zwischen dem Issuer und der Zahler:in wird dafür ein Zahlkartenvertrag abgeschlossen. Der Issuer stellt die Karte zur Verfügung, wickelt die Zahlungen technisch ab, prüft die Zahlungen und führt das Konto der Zahler:in, von welchem die Zahlungen abgebucht werden. Bei Debitkarten handelt es sich bei einem Issuer typischerweise um eine Bank.

Inhaber:in der Karte und Zahler:in.

Zahlungsablauf

Sobald die Kartendaten beim Merchant gelesen sind und die Zahlung durch die Zahler:in freigegeben ist, startet der Zahlungsablauf mit dem Einholen der Autorisation beim Issuer. Das Terminal sendet die Autorisationsanfrage (Authorization Request) via Acquirer zum Scheme und wird von da zum entsprechenden Issuer geleitet. Der Issuer prüft die Zahlung anhand verschiedener Kriterien (z.B. auf Auffälligkeiten, Saldoverfügbarkeit) und beantwortet die Anfrage entweder als genehmigt oder nicht genehmigt (Authorization Response). Die Antwort wird wiederum via Scheme zum Acquirer und schlussendlich an das Terminal des Merchants gesendet. Dieser komplexe Ablauf dauert nur ein Bruchteil von Sekunden. Am Terminal ist danach die Freigabe oder Ablehnung ersichtlich. Mit einer genehmigten Autorisation hat der Issuer eine Zahlungsgarantie geleistet, es fliesst allerdings noch kein Geld.

Zu einem gewissen Zeitpunkt (z.B. bei Ladenschluss) liefert der Merchant alle autorisierten Zahlungen der Periode mittels Clearing an den Acquirer ein. Der Acquirer sammelt alle Clearing Daten von allen angeschlossenen Merchants und leitet diese gesammelt an das Scheme. Das Scheme stellt dem Issuer ein gesammeltes Cleraring File mindestens täglich zur Verfügung. Der Issuer verbucht die Clearings auf den Konten der Zahler:innen.

Basierend auf dem kumulierten Betrag der geclearten Zahlungen wird einmal täglich der eigentliche Geldtransfer zwischen Issuer, Scheme und Acquirer abgewickelt. Wann der Acquirer dem Merchant den kumulierten Betrag seiner Zahlung überweist, hängt von den vertraglichen Vereinbarungen zwischen Merchant und Acquirer ab (z.B. täglich oder wöchentlich). Das Settlement zwischen den Akteuren erfolgt mittels «normalen» Banküberweisungen.

Bearbeitungsbeiträge

Die Merchant Service Charge (Händlerentgelt) wird vom Merchant an den Acquirern entrichtet. Die Höhe des Entgelts wird dabei frei ausgehandelt. Ein kleiner Anteil des Entgelts wird über die Scheme Fees und die Interchange Fee an die anderen Systemakteure als Abgeltung für ihre Aufwände weiterverteilt.

Mit den Scheme Fees werden die Schemes für ihre Lizenzierungsarbeit sowie die technischen Übermittlung der Zahlungen vergütet. Scheme Fees werden im Rahmen der Lizenzvereinbarungen zwischen den verschiedenen Parteien definiert. Scheme Fees werden durch Acquirer und Issuer entrichtet.

Mittels Interchange Fees entschädigen Acquirer die Issuer für die bei Issuern anfallenden Systemkosten. Die Interchange Fee setzt zudem Anreize für ein möglichst effizientes Zahlungssystem. Die Interchange Fees werden durch die Schemes festgelegt. Die maximale Höhe der inländischen Interchange Fee für Debitkarten wird durch die Wettbewerbskommission geregelt. Die effiziente Höhe der Interchange Fee lässt sich mit wissenschaftlichen Methoden berechnen. Eine effiziente Interchange Fee ist so festgelegt, dass die Kartenzahlung für Merchants maximal gleich teuer ist, wie eine Bargeldzahlung. Die durch die Wettbewerbskommission aktuell geregelten Maximalwerte führen dazu, dass Debitkartenzahlungen im Schnitt für Merchants deutlich günstiger sind als Bargeldzahlungen.

Die Card Fee (Kartengebühr) wird von der Zahler:in (Karteninhaber:in) an den jeweilige Issuer bezahlt. Kartengebühren können gar nicht anfallen, als Jahrepauschalen oder zahlungsabhängig ausgestaltet sein.